Dette privée : pourquoi on en parle autant en ce moment ?

Ces dernières semaines, si tu suis un peu l’actualité financière, tu as peut-être vu passer un mot qui revient souvent : la dette privée. Et très honnêtement, ce n’est pas le sujet le plus intuitif du monde. On entend parler de grands fonds qui limitent les retraits, de grosses entreprises qui font faillite, de tensions aux États-Unis… et tout ça peut vite donner l’impression qu’il faudrait un master en finance pour comprendre.

En réalité, tu n’as pas besoin d’être experte pour saisir l’essentiel. Et surtout, tu n’as pas besoin de paniquer. Ce qui se passe en 2026 est intéressant à comprendre, non pas pour te faire peur, mais pour t’aider à mieux décoder certains produits d’investissement.

Ce qui se passe en ce moment

Si la dette privée revient autant dans l’actualité, c’est parce que plusieurs grands acteurs du secteur ont été secoués ces derniers mois. Des entreprises financées en grande partie par de la dette privée, comme First Brands ou Tricolor, ont connu de grosses difficultés, jusqu’à la faillite pour certaines, ce qui a fait remonter les inquiétudes sur la capacité de remboursement de certains emprunteurs.

En parallèle, plusieurs fonds de crédit privé (ceux qui prêtent l’argent via le système de dette privée) ont dû limiter les retraits de leurs investisseurs (personne qui donne l’argent pour constituer l’argent du fonds qu’on va prêter en échange de rendement) ou faire face à de fortes demandes de sortie. Cela a notamment été observé chez de grands noms du marché, ce qui a remis sous les projecteurs une question très importante : que se passe-t-il quand un placement semble stable, mais que beaucoup de gens veulent récupérer leur argent en même temps ?

Le vrai sujet du moment, ce n’est donc pas simplement “des entreprises vont mal”. C’est plutôt que la dette privée repose souvent sur de l’argent prêté pendant longtemps à des entreprises, alors que les investisseurs, eux, aiment parfois l’idée de pouvoir récupérer leur argent plus rapidement. Et quand ces deux réalités ne s’alignent plus très bien, cela crée des tensions.

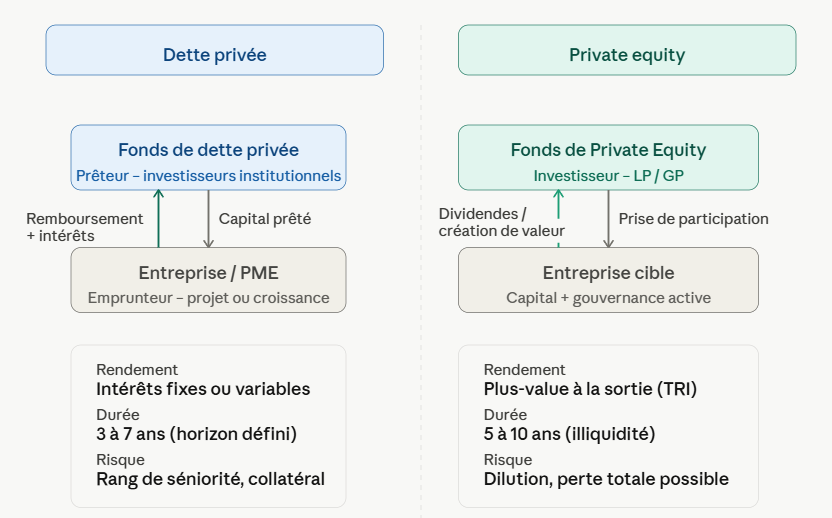

Déjà, la dette privée, c’est quoi ?

Imagine une entreprise qui a besoin d’argent pour se développer, racheter une autre société, financer sa croissance ou traverser une période plus compliquée. Au lieu d’aller voir uniquement une banque, elle peut aussi emprunter directement auprès de fonds spécialisés. C’est ça, la dette privée : de l’argent prêté à des entreprises en dehors des circuits bancaires classiques et en dehors de la Bourse.

Donc, dans cette histoire, tu n’achètes pas un morceau de l’entreprise. Tu ne deviens pas actionnaire. Tu es dans la logique du prêt : une entreprise reçoit de l’argent aujourd’hui et s’engage à le rembourser plus tard, avec des intérêts.

Et c’est là qu’il faut faire une petite distinction importante.

Dette privée ou private equity : ce n’est pas la même chose

On mélange souvent les deux, parce qu’ils font tous les deux partie du monde du “non coté”, c’est-à-dire des investissements dans des entreprises qui ne sont pas en Bourse. Mais la logique est différente.

En dette privée, tu prêtes de l’argent à une entreprise. Tu espères donc récupérer ton capital plus des intérêts.

En private equity, tu investis dans le capital de l’entreprise. En gros, tu achètes une part de la société, et tu espères qu’elle va prendre de la valeur avec le temps.

Aucun des deux n’est “mieux” dans l’absolu. Ce sont simplement deux façons différentes d’investir, avec des risques et des horizons différents.

Pourquoi ça a autant plu ces dernières années

La dette privée a beaucoup grandi parce qu’elle répondait à quelque chose de réel. Après la crise de 2008, les banques ont été davantage encadrées et certaines entreprises ont eu plus de mal à obtenir des financements classiques. Les fonds de dette privée ont alors pris davantage de place pour financer ces entreprises.

Du côté des investisseurs (les gens qui prêtent l’argent au fonds de dette privée), l’argument était séduisant : on parlait de rendements plus élevés que sur les obligations classiques, d’un accès à “l’économie réelle”, et parfois d’une forme de stabilité parce que ces placements bougent moins visiblement que la Bourse au quotidien.

Et c’est vrai qu’il peut y avoir un intérêt. Le problème, c’est que cette apparente stabilité peut aussi masquer le fait que ces produits sont moins liquides et parfois moins transparents. Donc le risque n’est pas forcément absent : il est juste moins visible au jour le jour.

Est-ce que c’est grave ? Oui et non

C’est là qu’il faut être nuancée. Tout le marché de la dette privée n’est pas en train de s’effondrer à ce stade. Et non, il ne faut pas tirer la conclusion que “tout ce qui n’est pas un ETF est dangereux”.

Mais oui, ce qui se passe aujourd’hui rappelle quelque chose d’essentiel : quand un produit promet un rendement plus attrayant, il faut toujours se demander ce qu’il y a en échange. Dans le cas de la dette privée, ce “prix” peut être une liquidité plus faible, un manque de clarté sur ce qu’il se passe dans le portefeuille, ou une exposition à des entreprises plus fragiles.

Donc le bon réflexe, ce n’est ni de dramatiser, ni de minimiser. C’est d’être lucide. La dette privée peut avoir une place dans un patrimoine, mais certainement pas comme solution miracle ni comme base unique d’une stratégie d’investissement.

Et si toi, tu n’investis même pas en dette privée ?

C’est une très bonne question, parce qu’on pourrait se dire : “Ok, intéressant, mais moi je n’ai jamais acheté ça, donc ça ne me concerne pas.” Et dans beaucoup de cas, c’est vrai : une investisseuse belge qui détient surtout des ETF, des actions cotées, ou un compte d’épargne n’est pas directement exposée à la dette privée.

En Europe et en Belgique, ces produits restent globalement moins présents dans les portefeuilles grand public qu’aux États-Unis. L’accès direct à la dette privée est plus limité pour les particuliers, même si certains produits patrimoniaux, assurances ou fonds plus sophistiqués peuvent en contenir indirectement.

Donc si tu n’investis pas directement dans ce type de fonds, il n’y a pas de raison de croire que ton patrimoine est soudainement “contaminé”. Par contre, cela vaut toujours la peine de regarder ce qu’il y a concrètement dans les produits que tu détiens, surtout si tu es dans une gestion pilotée, une assurance-investissement ou un fonds patrimonial un peu plus complexe.

Et pour ton épargne-pension ?

Là aussi, pas besoin de paniquer. Une épargne-pension belge classique n’est pas automatiquement investie en dette privée. La plupart des gens ont soit un fonds d’épargne-pension, soit une assurance épargne-pension, avec une stratégie plus large et réglementée.

Ce qu’il faut vraiment retenir

S’il y a une idée que j’aimerais que tu gardes, c’est celle-ci : comprendre un risque ne veut pas dire s’éloigner de l’investissement. Au contraire, plus tu comprends les règles du jeu, plus tu peux investir sereinement.

La dette privée n’est ni un monstre, ni un produit miracle. C’est un outil financier parmi d’autres, qui peut avoir du sens dans certains portefeuilles, mais qui demande plus de prudence, plus de patience et plus de compréhension que des placements simples et cotés.

Et surtout, l’actualité de mai 2026 ne devrait pas t’envoyer le message “reste sur ton compte d’épargne et n’ose rien”. Le bon message, c’est plutôt : construis une base solide, diversifie, investis progressivement, et n’accepte pas un produit simplement parce qu’il sonne sophistiqué ou promet un meilleur rendement.

Cet article s’appuie sur plusieurs sources pédagogiques et d’actualité financière publiées en 2026, notamment l’analyse d’Easyvest sur la dette privée américaine et ses tensions récentes, des articles de décryptage sur la crise actuelle du crédit privé et les risques de liquidité